Hipotecas sobre el IRS 5 años y el euribor 1 año

Acaban de publicar el IRS a 5 años como tipo de referencia hipotecario. Como ahora la cosa hipotecaria está muy parada no se habla mucho de ello.

¿Qué es el IRS a 5 años? Si recordáis el swap de la entrada de hace unos días pues es eso, ni más ni menos. Las siglas significan: Interest Rate Swap y es el tipo de interés que un banco está dispuesto a pagar fijo a otro que a su vez le pague variable. Es decir, es como si los bancos se intercambiaran una hipoteca fija contra otra variable (con diferencial cero) sin prestarse realmente el dinero, sólo se juegan la diferencia de intereses.

Con este instrumento (que es un derivado de tipos de interés: sí, un derivado, de esos que habitualmente dan canguelo cuando a algún operador se le va la mano) se fija muy bien cuál es el riesgo -futuro- de los tipos de interés, pues lo hay a 1 año (que veíamos en la entrada de hace unos días), a 2 años, 3, ..., 10, 12, 15, 20, 25, 30, 40 y 50 años.

¿Qué se argumenta para querer usarlo como referencia para las hipotecas? que es más estable que el euribor a 1 año y más fiable, porque es más líquido (se negocia más y hay instrumentos de referencia a distintos plazos inferiores y superiores) en lugar del euribor que es más volátil y menos fiable que ya vimos que algunos bancos hacen trampas gordas.

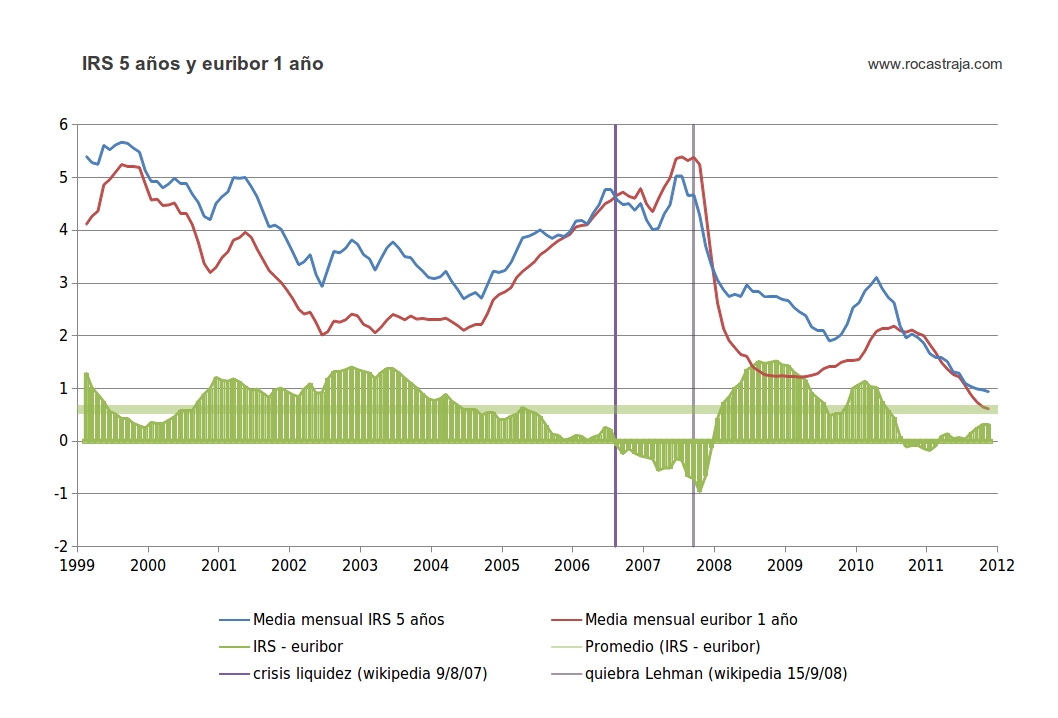

Hasta aquí todo parece muy bonito. Pero viniendo de los bancos no hay que fiarse. Veamos un gráfico (ya sabéis, que yo hago ésto sólo por confeccionar gráficos):

A primera vista, el IRS parece menos volátil. Lo es: en ese periodo tiene una desviación típica de 1,14 frente 1,30 el euribor. Pero es que no se mide así de fácil: hay que medir las desviación de las diferencias (en este caso mensuales) medidas en precio. Eso ofrece una volatilidad de 0,592 para el IRS y 0,625 para el euribor, ambas anualizadas. Ya no es para tanto. Y esto considerando que el IRS se usara con renovación anual, que parece que quieren poner renovación quinquenal. ¿Qué clase de hipoteca variable es una que revisas sólo 3 veces para una hipoteca de 20 años? -el primer lustro no se puede considerar variable, se fija al principio- Aunque por otra parte, ligar renovaciones anuales a un tipo quinquenal es lo que se conoce técnicamente como "bicho" y es una cosa fea (como un incesto o algo por el estilo)

A primera vista, el IRS parece menos volátil. Lo es: en ese periodo tiene una desviación típica de 1,14 frente 1,30 el euribor. Pero es que no se mide así de fácil: hay que medir las desviación de las diferencias (en este caso mensuales) medidas en precio. Eso ofrece una volatilidad de 0,592 para el IRS y 0,625 para el euribor, ambas anualizadas. Ya no es para tanto. Y esto considerando que el IRS se usara con renovación anual, que parece que quieren poner renovación quinquenal. ¿Qué clase de hipoteca variable es una que revisas sólo 3 veces para una hipoteca de 20 años? -el primer lustro no se puede considerar variable, se fija al principio- Aunque por otra parte, ligar renovaciones anuales a un tipo quinquenal es lo que se conoce técnicamente como "bicho" y es una cosa fea (como un incesto o algo por el estilo)

Es decir, que lo de volátil, en todo caso, sería porque se renovara menos veces.

Pero lo de no depender del euribor, que lo marcan los bancos como les sale en gana, eso sí que es importante... un momento... si el IRS es un instrumento entre los bancos para intercambiar tipos variables por fijos ¿cómo se marcan ellos el interés variable que tienen que pagar/cobrar al otro banco? ¡¡ pues con el euribor !! Cágate lorito.

Por otra parte, al ser un plazo mayor, es un tipo habitualmente mayor. Esto es lógico mientras las cosas están normales, aunque a veces la curva se invierte, especialmente cuando hay algún tipo de crisis. Esto hubiera sido interesante porque las hipotecas no habrían subido tanto precisamente cuando más jodida está la cosa.

En el gráfico podéis verlo, pero tampoco no es para tanto. El diferencial medio (la horizontal verde transparentúcida) es 0,6 aproximadamente. Y eso con una crisis gorda durante ya casi la mitad del periodo. Es decir, que si ahora se hacen las hipotecas (¿se hace alguna?) a euribor +1 ó +2, esta referencia, con renovación anual, debería ser +0,4 ó +1,4. Con renovación quinquenal el diferencial podría quedarse más o menos en el mismo sitio pues el diferencial es la prima de riesgo del cliente, la cual soporta el banco al concederte la hipoteca por si no pagas... un momento, si no pagas se queda con el piso... Entonces es la prima de riesgo por si bajan los precios de los pisos... un momento... ¿si suben te la quitan? Bueno, eso.

Dicho esto, vamos a lo práctico. Supongamos que eres un osado inversor en ladrillo y vas a pedir una hipoteca de 20 años al banco. Y te dicen: puede elegir entre el euribor a 1 año con renovación anual, el IRS a 5 años con renovación quinquenal o a tipo fijo. ¿Cuál es mejor? Depende de los diferenciales, claro.

Las hipotecas típicas sobre el euribor están ahora €+1,5% (más o menos) y las de tipo fijo están altas: sobre un 6% ó un 7% (si consigues que te la den) El euribor anda por 0,6% mientras que el IRS5Y por el 1%. Si te ofrecen IRS5Y+1,5% te pones en un 2,5% "fijo" durante 5 años que no estaría nada mal, mientras que con el euribor sería menos, pero poco menos: sobre un 2,1%

Un IRS5Y tan bajo significa que los bancos no esperan que los tipos suban demasiado los próximos 5 años ¿entonces por qué cobran tan caro el fijo? porque durante toda la hipoteca (20 años) pueden pasar muchas cosas ¿pero tanto? el riesgo más grande del banco es durante los 10 primeros años, porque si luego bajan los precios de las casas tú ya has chinchado una buena parte y es menos probable que les afecte. Pienso que el fijo está muy alto para como están el resto de tipos.

En resumen: que si pusieran el mismo diferencial y fuera renovación quinquenal, entonces sí merece la pena. Si el diferencial es más alto habría que echar cuentas. A ojo calculo que un IRS5Y+2,5% (3,5% total los 5 primeros años) sería más o menos homogéneo entre el euribor y el fijo, por lo que debería ser menos que eso -ya que el fijo lo considera alto- para ser interesante.

¿Qué es el IRS a 5 años? Si recordáis el swap de la entrada de hace unos días pues es eso, ni más ni menos. Las siglas significan: Interest Rate Swap y es el tipo de interés que un banco está dispuesto a pagar fijo a otro que a su vez le pague variable. Es decir, es como si los bancos se intercambiaran una hipoteca fija contra otra variable (con diferencial cero) sin prestarse realmente el dinero, sólo se juegan la diferencia de intereses.

Con este instrumento (que es un derivado de tipos de interés: sí, un derivado, de esos que habitualmente dan canguelo cuando a algún operador se le va la mano) se fija muy bien cuál es el riesgo -futuro- de los tipos de interés, pues lo hay a 1 año (que veíamos en la entrada de hace unos días), a 2 años, 3, ..., 10, 12, 15, 20, 25, 30, 40 y 50 años.

¿Qué se argumenta para querer usarlo como referencia para las hipotecas? que es más estable que el euribor a 1 año y más fiable, porque es más líquido (se negocia más y hay instrumentos de referencia a distintos plazos inferiores y superiores) en lugar del euribor que es más volátil y menos fiable que ya vimos que algunos bancos hacen trampas gordas.

Hasta aquí todo parece muy bonito. Pero viniendo de los bancos no hay que fiarse. Veamos un gráfico (ya sabéis, que yo hago ésto sólo por confeccionar gráficos):

Es decir, que lo de volátil, en todo caso, sería porque se renovara menos veces.

Pero lo de no depender del euribor, que lo marcan los bancos como les sale en gana, eso sí que es importante... un momento... si el IRS es un instrumento entre los bancos para intercambiar tipos variables por fijos ¿cómo se marcan ellos el interés variable que tienen que pagar/cobrar al otro banco? ¡¡ pues con el euribor !! Cágate lorito.

Por otra parte, al ser un plazo mayor, es un tipo habitualmente mayor. Esto es lógico mientras las cosas están normales, aunque a veces la curva se invierte, especialmente cuando hay algún tipo de crisis. Esto hubiera sido interesante porque las hipotecas no habrían subido tanto precisamente cuando más jodida está la cosa.

En el gráfico podéis verlo, pero tampoco no es para tanto. El diferencial medio (la horizontal verde transparentúcida) es 0,6 aproximadamente. Y eso con una crisis gorda durante ya casi la mitad del periodo. Es decir, que si ahora se hacen las hipotecas (¿se hace alguna?) a euribor +1 ó +2, esta referencia, con renovación anual, debería ser +0,4 ó +1,4. Con renovación quinquenal el diferencial podría quedarse más o menos en el mismo sitio pues el diferencial es la prima de riesgo del cliente, la cual soporta el banco al concederte la hipoteca por si no pagas... un momento, si no pagas se queda con el piso... Entonces es la prima de riesgo por si bajan los precios de los pisos... un momento... ¿si suben te la quitan? Bueno, eso.

Dicho esto, vamos a lo práctico. Supongamos que eres un osado inversor en ladrillo y vas a pedir una hipoteca de 20 años al banco. Y te dicen: puede elegir entre el euribor a 1 año con renovación anual, el IRS a 5 años con renovación quinquenal o a tipo fijo. ¿Cuál es mejor? Depende de los diferenciales, claro.

Las hipotecas típicas sobre el euribor están ahora €+1,5% (más o menos) y las de tipo fijo están altas: sobre un 6% ó un 7% (si consigues que te la den) El euribor anda por 0,6% mientras que el IRS5Y por el 1%. Si te ofrecen IRS5Y+1,5% te pones en un 2,5% "fijo" durante 5 años que no estaría nada mal, mientras que con el euribor sería menos, pero poco menos: sobre un 2,1%

Un IRS5Y tan bajo significa que los bancos no esperan que los tipos suban demasiado los próximos 5 años ¿entonces por qué cobran tan caro el fijo? porque durante toda la hipoteca (20 años) pueden pasar muchas cosas ¿pero tanto? el riesgo más grande del banco es durante los 10 primeros años, porque si luego bajan los precios de las casas tú ya has chinchado una buena parte y es menos probable que les afecte. Pienso que el fijo está muy alto para como están el resto de tipos.

En resumen: que si pusieran el mismo diferencial y fuera renovación quinquenal, entonces sí merece la pena. Si el diferencial es más alto habría que echar cuentas. A ojo calculo que un IRS5Y+2,5% (3,5% total los 5 primeros años) sería más o menos homogéneo entre el euribor y el fijo, por lo que debería ser menos que eso -ya que el fijo lo considera alto- para ser interesante.

Comentarios