Fusión y confusión de cajas: el triste stress test

Habréis visto las noticias sobre los resultados del "stress test" a la banca europea este viernes (http://www.bde.es/webbde/es/secciones/prensa/info_interes/resistencia_2011/pruebas_de_resistencia_2011_resultados_individuales_ES.pdf)

Vaya por delante que, como otros ejercicios similares, creo que sirve para poco.

Han sido muy discutidos los parámetros de stress, que son distintos según los paises, lo que sí es lógico: lo discutido han sido las cifras concretas aplicadas a cada país. En el caso de España se ha considerado una bajada de la vivienda del 22% frente al 13,5% en Europa y del inmueble comercial y suelo del 47% frente al 28% europeo. También se ha considerado un aumento de tipos de la deuda soberana del 1,7% frente al 0,7% en Europa. Y mayores caidas de la bolsa y del PIB (podeis verlo resumido aquí -pág. 7-: http://www.bde.es/webbde/es/secciones/prensa/info_interes/resistencia_2011/mfo150711.pdf)

Estos parámetros y el mínimo requerido de capital tras la prueba (5%) superan los de anteriores ejercicios y ampliamente las necesidades de capital regulatorio.

Por otra parte, cada gobierno tenía que presentar entidades que supusieran al menos el 50% de su banca. España, para dar buena impresión, ha presentado el 100% de bancos y cajas cotizados, lo que supone el 93% de la actividad bancaria. Eso significa que el hecho de que de las ocho entidades que han suspendido cinco sean españolas, hay que mirarlo con lupa.

A esto hay que añadir que, al menos en lo que respecta a las Cajas en España, las entidades presentadas al ejercicio (datos a 31/12/2010, creo) y las que hay ahora no tienen nada que ver. Hay algunas que han sido absorbidas (CajaSur), otras que están en proceso de adquirir capital (Bankia, Banca Cívica) y otras que las están peinando (CAM, España-Duero)

Pero lo más importante -a mi entender- es que la consideración a priori de todos estos ejercicios es que ante pérdidas por bajadas de los activos, la entidad responde con la parte de esos activos -digámoslo así- que le corresponden (no afectos a terceros) En la práctica sería que los accionistas van perdiendo parte de su dinero para absorber las pérdidas de los activos.

Y voy yo, y me lo creo.

La práctica real nos ha enseñado que antes de que eso ocurra en cierto grado, el grupo de presión que supone la banca se las apaña para chupar de la teta del Estado. O sea, que pagamos los demás. Y no sólo en impuestos, sino en la forma más dura que es el paro con su inherente desigualdad y desequilibrio social.

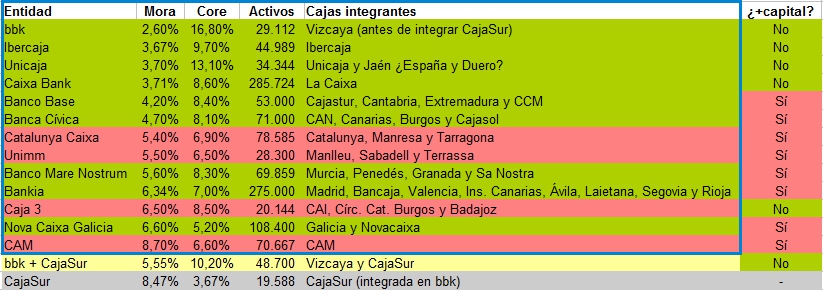

Pero yo he venido aquí a hablar de mi libro. Vaya, a haceros unos gráfiquitos, como siempre. A raíz de este ejercicio, la Banca March ha sacado un cuadrito de las fusiones de las cajas con sus ratios y sus cosas. Podéis verlos aquí (http://www.invertia.com/noticias/articulo-final.asp?idNoticia=2547255) con una explicación de la situación de cada una, que resulta muy interesante. No sé vosotros, pero con tanto nombre nuevo estoy hecho un lío. Así que he rehecho el cuadrito que ha quedado de esta forma:

En el recuadro azul las entidades sometidas al stress-test: en verde las aprobadas y en rojo las suspendidas. Caja 3 suspende, pero es que es de las pocas que no han tirado del FROB, por lo que tiene margen dentro de la regulación española para captar capital suficiente.

Fuera del cuadro la situación actual de bbk, con la absorción ya efectiva de CajaSur y la de la propia cajaSur, para hacerse una idea (los datos de éstas últimas los he tenido que inferir, pero no andarán muy desencaminados)

Y a la derecha, también fuera del cuadro, la situación actual sobre la necesidad de captar capital según la regulación del Banco de España. Destacar que Banco Base, Banca Cívica, Mare Nostrum, Bankia y Nova Caixa Galicia tendrán que amplicar capital aunque hayan aprobado este examen (hay un montón de pasta tenida o no tenida en cuenta por el ejercicio o por el Banco de España según para qué cosa, me temo que habrá que esperar algo más para que se clarifiquen las cosas y se entienda lo suficiente)

Las que parece que no se libran del castigo son Catalunya Caixa y Unimm que están en rojo en ambos casos. Lo de la CAM ya ni lo mento porque en la práctica es como si estuviera intervenida por el Banco de España (no lo hace porque me parece que lo que quiere es venderla y quitarse el muerto de encima)

Y ahora un gráfico al estilo del que sacó JPMorgan que os enseñé hace un año y medio (http://rocastraja.blogspot.com/2009/11/fusion-y-confusion-de-las-cajas-de.html)

Relaciona el ratio de morosidad (peor cuanto más grande) con el ratio del Core Capital (peor cuanto más chico) que en el gráfico está del revés. O sea, que la situación de cada entidad es mejor cuanto más cerca de la esquina inferior izquierda (por donde anda bbk) y peor cuanto más cerca de la superior derecha (por donde estaba cajaSur) El área de la burbuja se corresponde con la cantidad de activos.

En rojo las cuatro fusiones que han suspendido el stress-test (la otra entidad española que ha suspendido es un banco: Banco Pastor)

Vaya por delante que, como otros ejercicios similares, creo que sirve para poco.

Han sido muy discutidos los parámetros de stress, que son distintos según los paises, lo que sí es lógico: lo discutido han sido las cifras concretas aplicadas a cada país. En el caso de España se ha considerado una bajada de la vivienda del 22% frente al 13,5% en Europa y del inmueble comercial y suelo del 47% frente al 28% europeo. También se ha considerado un aumento de tipos de la deuda soberana del 1,7% frente al 0,7% en Europa. Y mayores caidas de la bolsa y del PIB (podeis verlo resumido aquí -pág. 7-: http://www.bde.es/webbde/es/secciones/prensa/info_interes/resistencia_2011/mfo150711.pdf)

Estos parámetros y el mínimo requerido de capital tras la prueba (5%) superan los de anteriores ejercicios y ampliamente las necesidades de capital regulatorio.

Por otra parte, cada gobierno tenía que presentar entidades que supusieran al menos el 50% de su banca. España, para dar buena impresión, ha presentado el 100% de bancos y cajas cotizados, lo que supone el 93% de la actividad bancaria. Eso significa que el hecho de que de las ocho entidades que han suspendido cinco sean españolas, hay que mirarlo con lupa.

A esto hay que añadir que, al menos en lo que respecta a las Cajas en España, las entidades presentadas al ejercicio (datos a 31/12/2010, creo) y las que hay ahora no tienen nada que ver. Hay algunas que han sido absorbidas (CajaSur), otras que están en proceso de adquirir capital (Bankia, Banca Cívica) y otras que las están peinando (CAM, España-Duero)

Pero lo más importante -a mi entender- es que la consideración a priori de todos estos ejercicios es que ante pérdidas por bajadas de los activos, la entidad responde con la parte de esos activos -digámoslo así- que le corresponden (no afectos a terceros) En la práctica sería que los accionistas van perdiendo parte de su dinero para absorber las pérdidas de los activos.

Y voy yo, y me lo creo.

La práctica real nos ha enseñado que antes de que eso ocurra en cierto grado, el grupo de presión que supone la banca se las apaña para chupar de la teta del Estado. O sea, que pagamos los demás. Y no sólo en impuestos, sino en la forma más dura que es el paro con su inherente desigualdad y desequilibrio social.

Pero yo he venido aquí a hablar de mi libro. Vaya, a haceros unos gráfiquitos, como siempre. A raíz de este ejercicio, la Banca March ha sacado un cuadrito de las fusiones de las cajas con sus ratios y sus cosas. Podéis verlos aquí (http://www.invertia.com/noticias/articulo-final.asp?idNoticia=2547255) con una explicación de la situación de cada una, que resulta muy interesante. No sé vosotros, pero con tanto nombre nuevo estoy hecho un lío. Así que he rehecho el cuadrito que ha quedado de esta forma:

En el recuadro azul las entidades sometidas al stress-test: en verde las aprobadas y en rojo las suspendidas. Caja 3 suspende, pero es que es de las pocas que no han tirado del FROB, por lo que tiene margen dentro de la regulación española para captar capital suficiente.

Fuera del cuadro la situación actual de bbk, con la absorción ya efectiva de CajaSur y la de la propia cajaSur, para hacerse una idea (los datos de éstas últimas los he tenido que inferir, pero no andarán muy desencaminados)

Y a la derecha, también fuera del cuadro, la situación actual sobre la necesidad de captar capital según la regulación del Banco de España. Destacar que Banco Base, Banca Cívica, Mare Nostrum, Bankia y Nova Caixa Galicia tendrán que amplicar capital aunque hayan aprobado este examen (hay un montón de pasta tenida o no tenida en cuenta por el ejercicio o por el Banco de España según para qué cosa, me temo que habrá que esperar algo más para que se clarifiquen las cosas y se entienda lo suficiente)

Las que parece que no se libran del castigo son Catalunya Caixa y Unimm que están en rojo en ambos casos. Lo de la CAM ya ni lo mento porque en la práctica es como si estuviera intervenida por el Banco de España (no lo hace porque me parece que lo que quiere es venderla y quitarse el muerto de encima)

Y ahora un gráfico al estilo del que sacó JPMorgan que os enseñé hace un año y medio (http://rocastraja.blogspot.com/2009/11/fusion-y-confusion-de-las-cajas-de.html)

Relaciona el ratio de morosidad (peor cuanto más grande) con el ratio del Core Capital (peor cuanto más chico) que en el gráfico está del revés. O sea, que la situación de cada entidad es mejor cuanto más cerca de la esquina inferior izquierda (por donde anda bbk) y peor cuanto más cerca de la superior derecha (por donde estaba cajaSur) El área de la burbuja se corresponde con la cantidad de activos.

En rojo las cuatro fusiones que han suspendido el stress-test (la otra entidad española que ha suspendido es un banco: Banco Pastor)

Comentarios