Más apocalipsis financiero

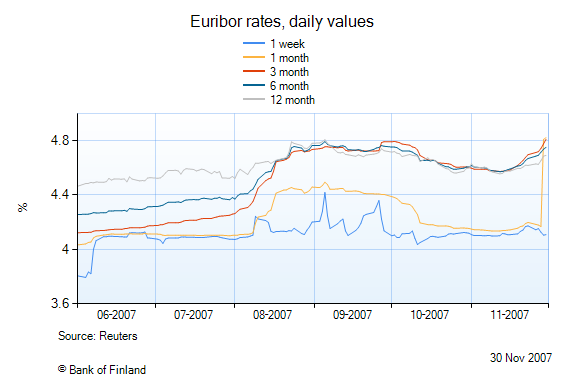

No veis nada raro en esta gráfica? Sí, el euribor a un més ha pegado un brinco impresionante (la línea naranja al final de la gráfica). Parece que todo el mundo se está agarrando a su dinerín de cara al cierre de cuentas a fin de año y nadie presta en el interbancario.

Otra cosa que huele fea:Los bancos y cajas españoles han creado titulos y cédulas hipotecarias por valor de 44000 millones de euros con el único propósito de usarlas como colateral para las inyecciones de liquidez del Banco Central Europeo. En otras palabras, esas cédulas normalmente se colocan a clientes finales, se venden a inversores, pero como nadie las quiere (por algo será) las utilizan para garantizar los préstamos a corto plazo que piden al BCE. Pero qué valor debería asignar el BCE a esas garantías si el mercado no les asigna ninguno? Normalmente el BCE no se preocuparía demasiado de esas garantías puesto que las inyecciones de liquidez son una herramienta puntual para turbulencias pasajeras, pero es que llevamos ya seis meses así, y lo que parece peor, si los bancos están haciendo esto es que después de seis meses aún no se las arreglan para encontrar liquidez de forma normal. Ni en el interbancario ni con ahorradores españoles (que no hay, todo diós está hipotecado).

Mal rollo.

A ver si Roberto y César nos iluminan sobre esto.

Editado por Rober (leer previamente el comentario):

Efectivamente, la cosa está en la declaración de principios de año y la inferida subida de tipos. La causa de todos estos males no es una crisis de liquidez, es una crisis de confianza (y por ende, de liquidez). En el gráfico que adjunto con los 3 últimos meses de los "euríbores" (tras el agosto negro) puédese ver cómo el 3 meses se sube a la parra justo 3 meses antes de fin de año, lo mismo con el 2 meses y ahora le llega el turno al 1 mes. En las próximas semanas veremos auparse al 3 semanas, al 2 semanas y al 1 semana, aunque estos últimos al ser a tan corto plazo pueden moverse más erráticamente y tener curvas más voluptuosas ¿y luego? A esperar. Pueden pasar varias cosas (y las intermedias entre estas):

Efectivamente, la cosa está en la declaración de principios de año y la inferida subida de tipos. La causa de todos estos males no es una crisis de liquidez, es una crisis de confianza (y por ende, de liquidez). En el gráfico que adjunto con los 3 últimos meses de los "euríbores" (tras el agosto negro) puédese ver cómo el 3 meses se sube a la parra justo 3 meses antes de fin de año, lo mismo con el 2 meses y ahora le llega el turno al 1 mes. En las próximas semanas veremos auparse al 3 semanas, al 2 semanas y al 1 semana, aunque estos últimos al ser a tan corto plazo pueden moverse más erráticamente y tener curvas más voluptuosas ¿y luego? A esperar. Pueden pasar varias cosas (y las intermedias entre estas):- Que los bancos no estén pillados por el "subprimeo" o que sí, que lo estén.

- En este último caso, que declaren la verdad o que no, que mientan.

- En este último caso, que hagamos la vista gorda y les creamos o que no, que no les creamos ni aunque resuciten a la madre Teresa y la nombren consejera delegada.

Pero a varios de nosotros nos va a dar igual... Cuando todo esto ocurra ¡¡ vamos a estar buceando !!

Comentarios

Eso no quiere decir que la situación no sea delicada, que lo es. Ese subidón del euribor mes es perfectamente compatible con lo que dices sobre el cierre de cuentas: los bancos temen lo que LOS OTROS BANCOS puedan verse obligados a declarar a principios de año (hay un balance anual público y obligatorio para las entidades de crédito a principio de año respecto al año anterior)

Pero también es compatible con algo más normal: los tipos implícitos. Si yo pido prestado a 3 meses y lo cedo a 1 mes, el tipo implícito entre el vencimiento a 1 mes y a 3 meses es lo que opina el mercado que valdrá el tipo a 2 meses dentro de 1 mes (es un poco lioso, pero si lo lees deprisa con un polvorón en la boca, lo entiendes a la primera)

El mercado empieza a creer (o sigue creyendo, según se mire) que los tipos van a subir pese a lo que pese, y la curva tiene que ir ajustando esa creencia.

En cualquier caso, la cosa está que arde. El spread de la deuda a 1 año, que llegó a -0,7%, se corrigió en octubre y noviembre llegando a -0,4% o así, pero ha vuelto por las andadas y está por el -0,6%.

El Euribor muestra claramente la subida futura (pero sólo son préstamos a corto plazo, hay más vida fuera del corto plazo, ojo) con todos sus tipos "dados la vuelta" (los cortos más altos que los largos) a excepción del mes que se iba resistiendo y del semana que se resiste porque hay una parte de los políticos empeñados en que el mercado tiene que hacer lo que ellos quieran, por sus cojones, y vamos a inyectar liquidez cada vez que tosa el enfermo.

Hace años os vengo diciendo que sólo hay una forma de evitar sin sangre estos problemas mobil-inmobiliarios (o sea, los precios de las casas por culpa de la bajada de las hipotecas por lo bajo del Euribor) y es que subieran los tipos, despacito, despacito. Las intromisiones en este mercado (subvención a la vivienda, manejeo de los tipos, vista gorda de las ignominias urbanísticas, ...) sólo lo joden a favor de algunso listos que se aprovechan del momento (constructoras, inmobiliarias, bancos, ...)

Ahora la cosa en España se nos mezcla con problemas similares allende los mares, con problemas globales geo-político-petro-eco-energéticos, con los tipos de cambio Euro/Dólar (que ya les vale), etc., etc., y claro, por mucho que lloremos en Bruselas hay cosas más gordas que las nuestras que atender y a ver quién nos ayuda ahora a nosotros.

Yo, por si las moscas, me he deshecho de la renta variable. Claro, que con el ojo que tengo yo para las oportunidades a corto plazo, viene subiendo desde que me deshice de ella. Ya bajará, ya.

A mí lo que de verdad me preocupa (salvando el famoso efecto dominó) no es tanto los balances de los bancos respecto a este tema constructor, como el "balance social". Especialmente aquí en España. ¿Cuál es el impacto REAL de la construcción -directo e indirecto- en la economía? ¿y en los puestos de trabajo?

Eso sí que lo veo crudo.

Por eso hasta los socialistas han intentado mantener el chiringuito aunque en sus programas electorales dijesen que querían unos precios razonables cuando ahora hacen todo lo posible para que los precios no se desplomen.

Tienes que juntar los préstamos a promotores (quebró llanera, astroc a la mierda, ahora hábitat y otras dos pequeñas en suspensión de pagos y no ha hecho más que empezar) con la pérdida de ingresos del estado y ahí tienes el problema.

En USA el problema es otro. Ahí el problema es que los hipotecaditos no pagan las cuotas. Eso aquí no pasa, porque las hipotecas se han hecho mejor y con avales (aunque la morosidad tendrá que aumentar, nunca llegará al 20% que tienen ahora en USA). Todo el mundo está mirando a ver si en España puede pasar lo que allí, y lanzan mensajes tranquilizadores porque aquí eso no puede pasar.

Pero aquí puede pasar otra cosa. Que los ingresos de las comunidades autónomas y ayuntamientos se colapsen, y que el sistema de cajas se lleve un hostión de impagos por parte de los mafiosoconstructores en época de vacas flacas de la economía en general.

España es uno de los poquitos paises donde se permite a los constructores subrogar la hipoteca a los compradores finales. Eso supone que los constructores se venden de una empresa propia a otra los terrenos recalificados al principio del ciclo constructor con unos beneficios increibles y luego construyen financiados casi al 100% y con beneficios bajísimos. Al final de la obra, subrogan la hipoteca al cliente y en ningún momento han necesitado tener dinero, sólo crédito. En el momento en que algo vaya mal, no tienen ningún problema en quebrar la constructora y dejarle el marron al banco. Ellos su beneficio lo sacaron del sistema y del país cuando hicieron la venta inicial de los terrenos. Ese es el problema.

Además, cuando todo el "efecto riqueza" de la construcción (que en el fondo no era más que traerse dinero del futuro al presente a través del crédito fácil) se acabe, nos daremos cuenta de que no hay dinero suficiente para financiar las estructuras administrativas duplicadas de los reinos de taifas españoles. Entonces, la economía afectará al modelo de estado.