Deuda del Estado: distribución por tenedores

No, no son los tenedores de la Guía Michelin, sino los poseedores, en este caso, de la Deuda del Estado. La compilación de los datos se puede ver en este documento del Banco de España. De ahí he tomado la Deuda del Estado que es el epígrafe más grande. Las Letras del Tesoro (otro tipo de deuda, a corto plazo) y los segregables (deuda que se puede comprar o vender por cachos) siguen una distribución más o menos pareja. En realidad habría que sumarlo todo, pero no hay un cuadrito con los totales y son muchos datos para andar sumando.

En fin. Lo que andaba buscando era si, con todos los líos de la prima de riesgo, había más deuda en manos internas o externas al país. A partir de aquí, la avalancha de gráficos:

Primero (porque la columna del dato está la primera, lo confieso) la distribución de la cartera a vencimiento. Es decir, la deuda comprada por el tenedor hasta su amortización final:

Pues resulta que más o menos todos los tenedores han incrementado su posición. Veamos en porcentaje sobre el total de deuda de cada año por si acaso:

Pues resulta que más o menos todos los tenedores han incrementado su posición. Veamos en porcentaje sobre el total de deuda de cada año por si acaso:

Ajá: tanto banca como no residentes han mantenido más o menos su posición relativa. Y parece que los que la han incrementado han sido el resto, especialmente las Adminstraciones Públicas.

Ajá: tanto banca como no residentes han mantenido más o menos su posición relativa. Y parece que los que la han incrementado han sido el resto, especialmente las Adminstraciones Públicas.

Pero hay otra columna: cartera registrada. Se refiere a que la deuda comprada a vencimiento puede ser cedida temporalmente, y durante ese lapso de tiempo el registro pasa de un tenedor a otro (son las famosas operaciones en "repo" y simultáneas) Veamos entonces quién tiene la deuda registrada:

¡ Ups ! resulta que los no residentes tienen un montón de deuda registrada, especialmente en los últimos años, mientras la banca cede parte de la posición. Veámoslo en porcentaje:

¡ Ups ! resulta que los no residentes tienen un montón de deuda registrada, especialmente en los últimos años, mientras la banca cede parte de la posición. Veámoslo en porcentaje:

Bien. La pendiente espectacular de los últimos años es debida al incremento de deuda, pero puesto en porcentaje los no residentes también mantienen una psoición relativa en ascenso. El "pico" de los fondos de inversión, allá por por 1997, son sin duda los fodnos "Fondtesoro" un tipo de fondo con características especiales creado para dar salida a la deuda pública, que al principio tuvo mucho éxito, pero luego fue decayendo.

Bien. La pendiente espectacular de los últimos años es debida al incremento de deuda, pero puesto en porcentaje los no residentes también mantienen una psoición relativa en ascenso. El "pico" de los fondos de inversión, allá por por 1997, son sin duda los fodnos "Fondtesoro" un tipo de fondo con características especiales creado para dar salida a la deuda pública, que al principio tuvo mucho éxito, pero luego fue decayendo.

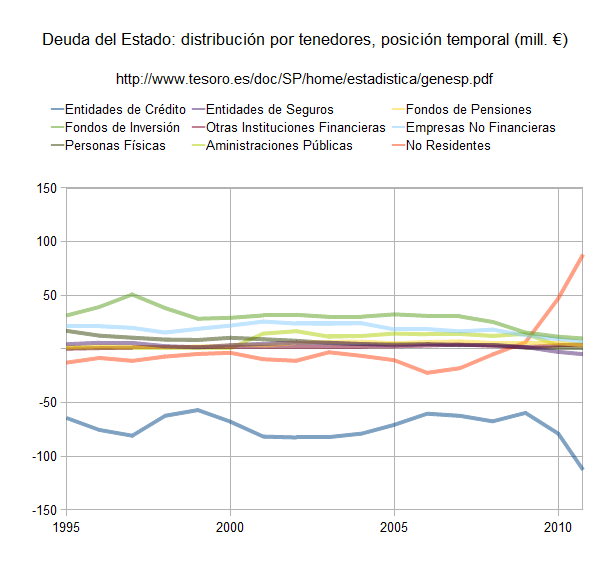

Entonces ¿quién cede a quién la deuda a vencimiento? Esto lo vemos restando la posición a vencimiento de la posición registrada:

Se ve que, fundamentalmente, la banca y los no residentes eran los que cedían la deuda que tenían comprada a vencimiento, pero estos últimos han pasado en 2009 a tomar una posición temporal más que a vencimiento. Esto hay que verlo en porcentajes:

Se ve que, fundamentalmente, la banca y los no residentes eran los que cedían la deuda que tenían comprada a vencimiento, pero estos últimos han pasado en 2009 a tomar una posición temporal más que a vencimiento. Esto hay que verlo en porcentajes:

Viene a ser más o menos lo mismo, aunque se aprecia que la banca iba poco a poco cediendo menos, pero ha vuelto a las andadas desde 2009, claramente para cederlo a los no residentes. En realidad, el porcentaje respecto al total no nos dice mucho del negocio de cada uno, porque se ve afectado por el volumen de cada tenedor. Vamos a calcular la posición temporal respecto a la posición registrada (en caso de ser positiva) o respecto a la posición a vencimiento (en caso de tenerla cedida):

Viene a ser más o menos lo mismo, aunque se aprecia que la banca iba poco a poco cediendo menos, pero ha vuelto a las andadas desde 2009, claramente para cederlo a los no residentes. En realidad, el porcentaje respecto al total no nos dice mucho del negocio de cada uno, porque se ve afectado por el volumen de cada tenedor. Vamos a calcular la posición temporal respecto a la posición registrada (en caso de ser positiva) o respecto a la posición a vencimiento (en caso de tenerla cedida):

Bien, aquí ya se aprecia mejor la cosa.

Bien, aquí ya se aprecia mejor la cosa.

La banca mantiene el mismo negocio más o menos: adquirir posiciones a vencimiento y cederlas temporalmente: entre 1995 y 2008 tenían cedido del 65% al 85%. Luego, en 2009, se reduce la cesión hasta el 40% para volver a crecer hasta el 55% en 2010 y el 70% en 2011 (septiembre es el último dato) Es el negocio habitual de la banca: compra a vencimiento a un plazo mayor y más alto tipo de interés y cede temporalmente a menor plazo y menor tipo.

Los no residentes pasan de una posición similar a la banca (sobre el 40% cedido) a otra muy distinta en los últimos años, con una posición temporal positiva "in crecendo". Seguramente fruto de los altos tipos de interés que está ofreciendo la deuda española: al tomarla cedida temporalmente se sufre menos riesgo de tipo de interés y se tiene algo menos de riesgo crediticio (pues tanto la banca como el deuda subyacente avalan la operación)

El resto de tenedores nacionales no pueden hacer lo mismo (seguramente por falta de liquidez) y reducen su posición temporal a excepción del epígrafe "otras instituciones financieras" (sociedades de valores y bolsa, sociedades de inversión de capital variables -SICAV-, empresas de leasing, etc.)

En fin. Lo que andaba buscando era si, con todos los líos de la prima de riesgo, había más deuda en manos internas o externas al país. A partir de aquí, la avalancha de gráficos:

Primero (porque la columna del dato está la primera, lo confieso) la distribución de la cartera a vencimiento. Es decir, la deuda comprada por el tenedor hasta su amortización final:

Pero hay otra columna: cartera registrada. Se refiere a que la deuda comprada a vencimiento puede ser cedida temporalmente, y durante ese lapso de tiempo el registro pasa de un tenedor a otro (son las famosas operaciones en "repo" y simultáneas) Veamos entonces quién tiene la deuda registrada:

Entonces ¿quién cede a quién la deuda a vencimiento? Esto lo vemos restando la posición a vencimiento de la posición registrada:

La banca mantiene el mismo negocio más o menos: adquirir posiciones a vencimiento y cederlas temporalmente: entre 1995 y 2008 tenían cedido del 65% al 85%. Luego, en 2009, se reduce la cesión hasta el 40% para volver a crecer hasta el 55% en 2010 y el 70% en 2011 (septiembre es el último dato) Es el negocio habitual de la banca: compra a vencimiento a un plazo mayor y más alto tipo de interés y cede temporalmente a menor plazo y menor tipo.

Los no residentes pasan de una posición similar a la banca (sobre el 40% cedido) a otra muy distinta en los últimos años, con una posición temporal positiva "in crecendo". Seguramente fruto de los altos tipos de interés que está ofreciendo la deuda española: al tomarla cedida temporalmente se sufre menos riesgo de tipo de interés y se tiene algo menos de riesgo crediticio (pues tanto la banca como el deuda subyacente avalan la operación)

El resto de tenedores nacionales no pueden hacer lo mismo (seguramente por falta de liquidez) y reducen su posición temporal a excepción del epígrafe "otras instituciones financieras" (sociedades de valores y bolsa, sociedades de inversión de capital variables -SICAV-, empresas de leasing, etc.)

Comentarios